Showing Slide 1 of 7

Artiklen indeholder reklamelinks

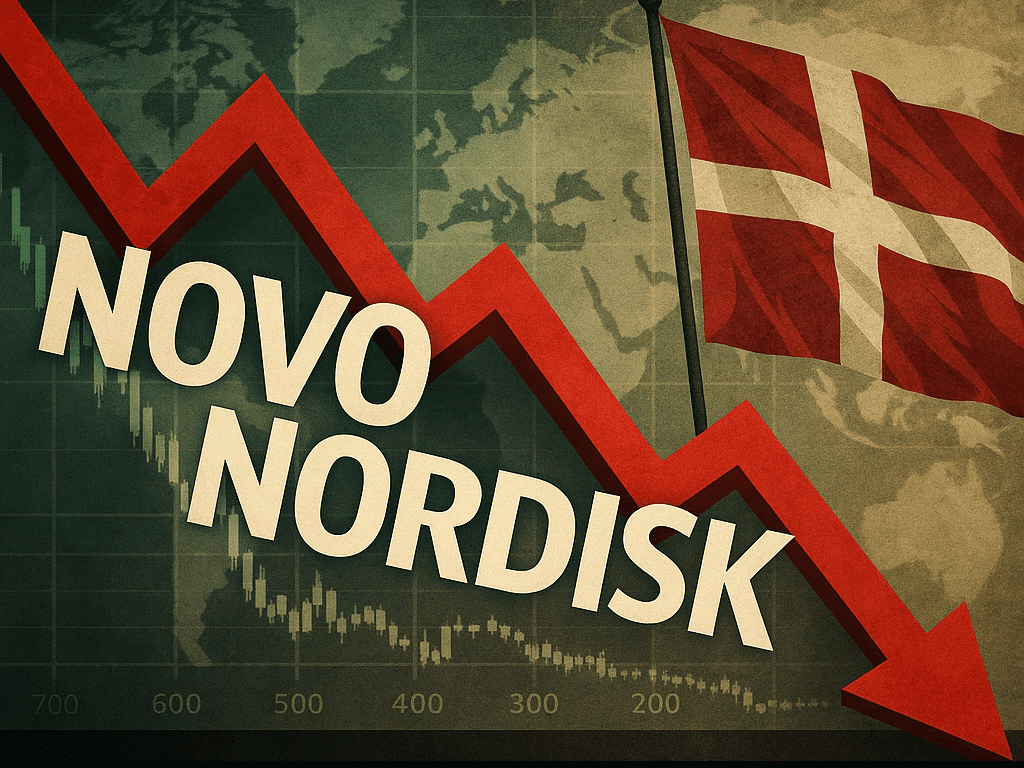

Det kom som et chok for markedet og for mange danskere. I juli annoncerede Novo Nordisk, at topchefen Lars Fruergaard Jørgensen træder tilbage, samtidig med at selskabet nedjusterede sine forventninger til fremtidig vækst. Reaktionen lod ikke vente på sig: Aktien faldt med over 23 procent på én enkelt handelsdag og har i alt tabt op mod 70 procent siden toppen i midten af 2024. Det svarer til, at Novo har mistet flere hundrede milliarder kroner i markedsværdi på få måneder. Det historiske fald har ikke kun konsekvenser for investorerne – det risikerer også at påvirke Danmarks samlede økonomi betragteligt (kilde).

Novo har i de seneste år været en økonomisk superstjerne, ikke bare i Danmark, men i hele Europa. Med væksten i salget af vægttabsmedicin som Ozempic og Wegovy blev selskabet det mest værdifulde i Europa og en af de absolutte sværvægtere i medicinalindustrien globalt. Men i løbet af første halvår 2025 begyndte pilen at pege nedad. Konkurrenten Eli Lilly tog markedsandele i USA, og samtidig dukkede der nye aktører op, som gennem kopiprodukter og hurtige telemedicinske løsninger udfordrede Novos dominans. Ifølge Wall Street Journal har Novo oplevet et markant fald i væksten i det amerikanske marked – det største og mest lukrative marked for deres produkter.

Afgangen af Lars Fruergaard Jørgensen kom derfor på et sårbart tidspunkt. Han har stået i spidsen for virksomheden siden 2017 og haft en afgørende rolle i at forvandle Novo til et globalt vækstselskab. Ifølge Investing.com blev beslutningen om at skifte topledelse truffet af Novo Holdings, der ønskede et nyt strategisk fokus. Men markedet reagerede negativt – ikke mindst fordi afgangen faldt sammen med en markant nedjustering af forventningerne til 2025 og 2026. Kombinationen blev opfattet som et tegn på intern usikkerhed.

De økonomiske konsekvenser rækker langt ud over børsen. Novo Nordisk har i flere år været den største bidragyder til den danske BNP-vækst. Ifølge E24.no har medicinalindustrien stået for hele to tredjedele af væksten siden 2022. Derfor var det heller ikke overraskende, at Nationalbanken i marts noterede et fald i BNP på 1,3 procent i første kvartal 2025 – primært som følge af et fald i medicinaleksporten. Økonomer taler nu åbent om “Novo-risikoen” og sammenligner situationen med Finlands afhængighed af Nokia i 00’erne. Hvis én virksomhed trækker hele væksten, bliver samfundsøkonomien sårbar over for chok.

Det nye ledelsesteam i Novo har en kæmpe opgave foran sig. Maziar “Mike” Doustdar er udnævnt til ny CEO og tiltræder som den første ikke-danske topchef i selskabets historie. Han har været i virksomheden i mere end 30 år og kender organisationen indgående, men han overtager roret i en periode præget af investoruro og faldende tillid. I et interview med EFN sagde han direkte: “Jeg bryder mig ikke om, hvordan det står til” (kilde). Det er et ærligt svar, som afspejler alvoren i situationen. Samtidig kæmper Novo med juridiske udfordringer – herunder et gruppesøgsmål i USA, hvor investorer beskylder selskabet for at have tilbageholdt væsentlig information forud for nedjusteringen (kilde).

Aktiemarkedet reagerer fortsat med usikkerhed. Ifølge FinancialContent ser man en rekordstor aktivitet i put-optioner på Novo-aktien, hvilket indikerer, at mange spekulerer i yderligere kursfald. Investorerne afventer klare signaler fra den nye ledelse – og en strategi, der kan genetablere vækst og indtjening. Samtidig har flere store institutionelle investorer reduceret deres eksponering mod hele sektoren, hvilket har lagt yderligere pres på kursen.

Alligevel er der ikke kun mørke skyer. Novo har fortsat en stærk pipeline af nye produkter og investerer massivt i udvidelse af produktionskapaciteten – særligt i Nordamerika. Det mest lovende produkt er den nye kombinationsbehandling CagriSema, som potentielt kan sætte en ny standard inden for vægttabsmedicin. Ifølge Investopedia er det teknisk afgørende, at aktiekursen holder sig over bestemte støtteniveauer. Ellers kan tillidskrisen forværres yderligere.

Én ting er sikkert: Novo-krisen i sommeren 2025 er mere end en virksomhedskrise. Det er også en påmindelse om, hvor vigtig diversificering er for en lille, åben økonomi som Danmarks. Når én virksomhed spiller så stor en rolle i både vækst, eksport og skatteindtægter, bliver hele systemet skrøbeligt. Både politikere og erhvervsliv bør tage dette som en anledning til at styrke andre sektorer, støtte vækstlaget af SMV’er og fremme innovation bredere i økonomien. Novo kan rejse sig igen – men Danmark må ikke gøre sig afhængig af, at det sker.